社群团购迅猛发展一年后:平台获利,团长却面临困境

在繁荣与挑战之间,社群团购这门生意,自2022年以来就引起了人们的广泛关注。它的迅速发展以及后来的竞争态势,让人们看到了商业的巨大潜力和挑战。

“去年还是全国前100的团长,今年上半年消失了差不多40%。”这句话是社群团购供货商张龙发出的感慨。今年以来,他明显感觉到对接的大小团长接连减少,更迭的速度和幅度都远超预期。然而,就在一年之前,社群团购还是前景红利赛道,以快团团、群接龙为代表的社群团购项目受到众人的追捧。

这并不是社区消费力第一次受到关注,在过去的几年中,随着线上流量红利退潮和疫情的刺激,能够近距离解决人们消费“最后一公里”问题的社区消费,逐渐成为平台和品牌争相竞逐的场域。

在短短的三年内,社区消费赛道经历了多次迭代。2018年前后崭露头角的兴盛优选、十荟团、同程生活等在经历了“千团大战”和疫情刺激下的短暂高光后,分别在2021年前后走上了撤城和倒闭的道路。美团、淘宝、拼多多、京东等电商巨头为争抢社区红利,推出的美团优选、淘宝买菜、多多买菜、京喜拼拼等社区团购平台,也纷纷开始了降本增效。

然而,社区消费的巨大潜力仍在吸引着平台涌入。在2022年疫情反复之际,以快团团、东咚团、群接龙为代表的社群团购再度引爆了市场。

如果说社区团购时代,团长和消费者多局限在退休职工、宝妈、超市店主等群体,那么2022年则是一场全国范围内的团购热潮。来自各行各业、各个年龄层的人或是为了公益,或是为了商机,都纷纷成为了团长。封锁的销售渠道又让更多消费者快速接纳社群团购这种模式。即使疫情结束后,许多团长和消费者依然保持着这一习惯。

经历一年的爆发式增长后,社群团购逐渐演变出更商业化的一面——在小红书、抖音等平台上,类似“人人皆可当团长”“团长月入皆过万”的分享贴不绝于目,吸引着众多门外汉入局。

然而,社群团购这门生意真的好做吗?在和诸多行业人士交流后,我们得出的结论或许比想象中要悲观:进入2023年,社群团购的生意已经变得极度内卷,大团长难以建立护城河,新手小白更是辛苦钱难赚,行业红利期已过,专业运营和供应链建设成为下一步的决胜点。

持续热闹的团购赛道:社群团购的崛起与演变

要理解社群团购在2022年的火热,我们需要先梳理社区消费的发展过程。

2018年,以兴盛优选、十荟团、同程生活为代表的企业引领了社区团购的“千团大战”,给市场初步普及了社区团购的概念。然而,此时的社区团购大多局限在一定区域内,真正的全国性爆发要等到2020年疫情之后。

2020年,不仅“老三团”等企业密集融资,更重要的是,互联网巨头开始入局。美团推出美团优选,滴滴收购橙心优选,京东则由刘强东亲自挂帅成立了京喜拼拼。这些互联网巨头的加入,使得社区团购得到了空前的发展,但同时也带来了烧钱、抢人、补贴等互联网模式以及巷战式地推的挑战。

随着2020年底国家针对社区团购平台出台“九不得”新规,赛道骤然降温。然而,在市场对社区团购产生质疑之时,一种更为灵活、品类更多样、与社区业态更互补的社群团购模式开始吸引互联网巨头的目光。

这一次,换成了由互联网巨头引领的社群团购小程序。拼多多2020年推出快团团、京东2022年推出东咚团,这类社群团购小程序在2022年疫情反复之际获得了爆发式增长。社群团购作为当下社区创业最火爆的模式,积聚了大量团长和用户,这也是本文试图着力探讨的重点。

虽然同样深耕社区,意在挖掘毛细血管版的社区流量,但对比社区团购有地域性限制,主要依托社区居民、附近住户或商户来做相邻社区的生意,社群团购并没有明显的地域限制,更类似于熟人团购。然而随着社群团购规模逐渐扩大,熟人的定义也从亲友、邻居变成了有一定信任关系的陌生人,他们可以分布在全国各地。

从商品品类的角度来看,社区团购主要集中在家庭所需的食品、生鲜和日用品等必需品上。由于社区团购通常局限于社区范围内,因此它主要满足的是社区居民的基本生活需求。而社群团购则在此基础上,增加了更多非必需品的品类,如母婴用品、服饰、美妆等。这些品类的增加,使得社群团购的商品更加丰富,可以满足更多消费者的不同需求。

社群团购相较于社区团购,具有更广阔的想象空间。因为社群团购不仅局限于必需品,还可以涵盖更多非必需品,这意味着它的市场潜力更大。同时,社群团购的团长和用户也更加活跃,可以产生更多的互动和交易,从而为平台带来更多的商业机会。因此,社群团购的发展前景更加广阔,未来有望成为社区电商市场的主流模式之一。

较早布局社群团购的拼多多,是中国市场上擅长深度挖掘私域流量和熟人关系的电商平台。当2022年拼多多将快团团塑造成为年GMV超过千亿的大型社群电商时,整个行业才真正意识到了这一新兴模式的增长潜力。根据呱呱爆品的《2023年私域电商快团团行业洞察》,2022年快团团的GMV接近达到1500亿元,并拥有500万团长,而在2021年这两个数据还仅为600亿元和200万。

为了更好地理解这个数据,我们可以拿拼多多自身的发展来作比较。在2017年,成立仅两年的拼多多全年GMV为1412亿元,而到了2018年这一数字就翻倍至4716亿元,到2021年更是飙升至24410亿元。

快团团在短短两年内也取得了飞速的发展。其业务模式不仅具有强大的增长潜力,而且已经开始威胁到传统电商平台的本地生活业务。2023年,快团团开始招商本地生活服务,并陆续上线了餐饮美食、游玩住宿、休闲娱乐、丽人美发和生活服务等本地生活商品。这对于美团、饿了么等本地生活平台来说,无疑是一种极大的威胁。

一方面是社群团购规模的持续扩大,另一方面是业务模式的无限延展性和想象空间。对于获客成本越来越高的传统电商来说,这种发展态势无疑具有极大的吸引力。2022年,京东推出了东咚团,试图从如火如荼的社群团购市场中分一杯羹。

然而,随着各路势力的纷纷涌入,社群团购市场也呈现出日益混乱的局面。这种混乱主要源于社群团购的业务模式:供货团长-开团团长-帮卖团长-消费者。在这个链条中,供货团长、开团团长和帮卖团长看似各自承担着明确的职责,但实际上他们的界限非常模糊。供货团长可以成为帮卖团长,而帮卖团长也能成为开团团长。

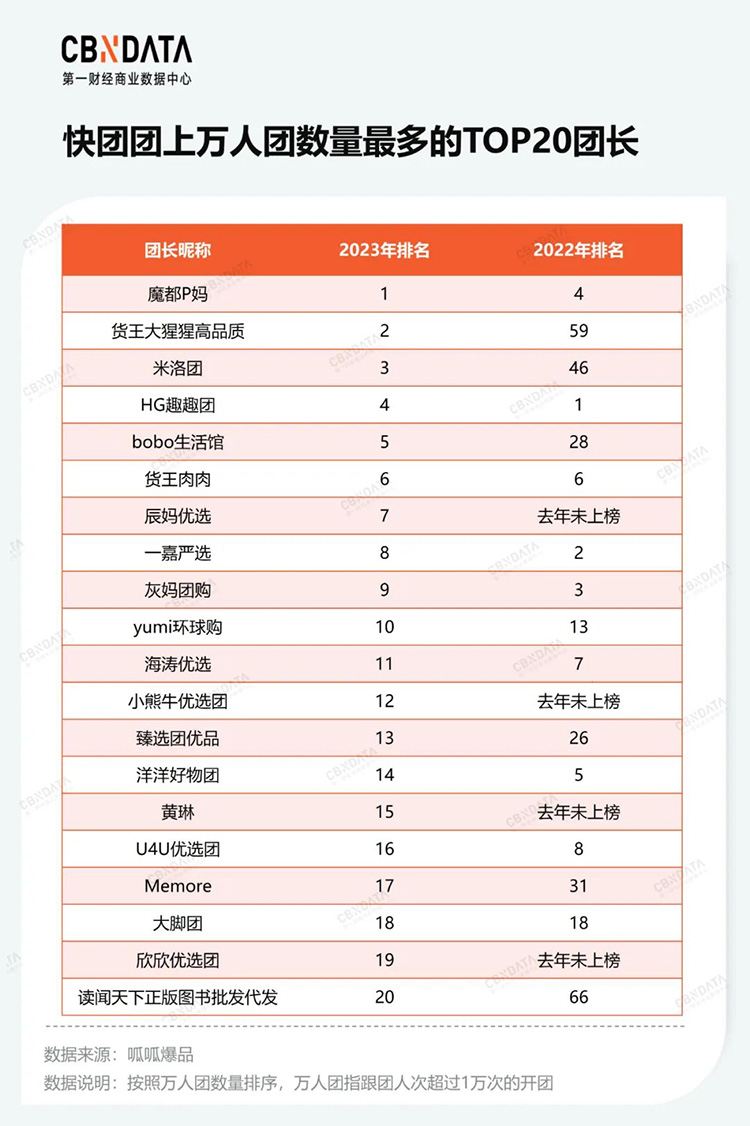

这种角色界限的模糊性意味着在社群团购市场中,没有绝对的护城河。对于帮卖团长来说,如果他们能够做得足够大,就有可能取代更上游的开团团长。这一点可以从快团团的头部团长变迁中看出端倪。在2023年以万人团数量排序的前20位头部团长中,有5位在2022年的排名在30名之后,甚至有4位在当时并未上榜。

相较于直播电商行业头部主播格局相对稳定,社群团购赛道的头部团长明显更不稳定,更容易被替代。即使掌握着巨大的流量,头部团长的情况也是如此,更不用说那些中腰部的帮卖团长所面临的困境。对于许多刚进入这个领域的新手小白来说,这可能是他们之前未曾预想到的残酷现实。

竞争加剧和价格战

今年初,王蓉基本上停止了她的团购业务。在去年上海疫情期间,为了方便小区邻居购买物资而临时搭建的300人团购群已经不再活跃,她也不再以社群团购为主要的生活重心。偶尔发布几单团购信息,心态也变得更加佛系。

她发现,疫情结束后,社群团购业务明显下滑。由于没有物流限制,消费者可以通过各种线上线下渠道购买疫情期间难以获得的商品。此外,团购平台的退换货流程需要团长同意,这增加了退换货的难度,因此许多消费者重新回到传统电商或线下渠道。

更重要的是价格。王蓉告诉CBNData,现在团购平台的许多商品并不比其他平台便宜,消费者会比较价格然后做出选择。

同样的困境不仅存在于团购平台的大小团长也面临同样的问题。随着团长选品的同质化,许多团购商品不仅产品一样,连商品链接里的图文、视频素材也完全相同,很明显来自同一个货源。为了提高销售额,团长之间只能打价格战,这加剧了行业的恶性竞争。

张龙在生鲜食品领域有十余年的经验,对社群团购的供应链十分了解。他告诉CBNData,目前快团团平台上的TOP100团长中,拥有独立货源的不到5位。

对于大多数帮卖团长来说,他们没有独立货源的概念。王蓉告诉CBNData,在快团团这类社群电商首页,平台会定期推荐优质的团长。大多数帮卖团长都是根据平台推荐的大团长来选品帮卖,并没有主动性自己去找货源。

没有独家产品和源头货源,别人卖什么就跟着卖什么,成为中小团长的常态,但也十分容易陷入“价格战”。在张龙看来,大多数团长都在相同产品中比拼着最低价,并没有差异化优势。随着价格竞争越发激烈,利润率下滑几乎是必然。

这其中,中小团长受到的影响最大。头部团长由于掌握了巨大流量,通常可以从品牌方或供货方拿到更低的结算价格,有更大的降价空间。以生鲜水果为例,大团长拿到的价格可以实现25-30%的利润,而小团长只有15-20%。中间存在的10%利润差意味着即便打“价格战”,小团长也没有任何胜算。

除此之外,大团长在开团后通常会限制售价,要求帮卖团长定价不低于某个规定价格,来防止帮卖团长低价倾销。在多重限制之下,帮卖团长基本没有降价的空间和权力。

没有独家货源来保障客户复购率,也无法掌握同品价格竞争力,许多新手团长往往在消耗完社区内的熟人关系后,就陷入了无单可开的境地,最终从这条赛道上消失。

然而,大团长的生存情况也不容乐观。在张龙看来,至少有两个数据维度显示头部团长的生存现状也不容乐观:平均每次开团成交订单数量和客单价。

“去年每次开团都能卖出去1000-2000份甚至更多的大团长,今年平均只能卖出去200-300份。”张龙说。对大团长来说,去年还轻而易举能卖出去的1000份,今年却到了要“庆祝”的程度。

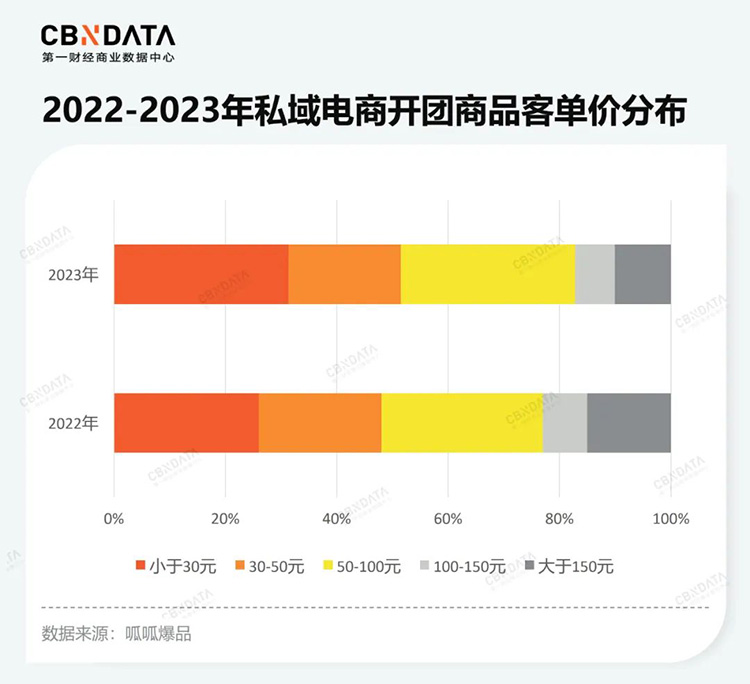

团长的客单价也在下滑。根据呱呱爆品的《2023年私域电商快团团行业洞察》,2023年以快团团为代表的私域电商开团商品客单价小于30元的团购占比由2022年的26%增长至31%,而客单价大于150元的团购占比则从2022年的15%下滑至10%。

客单下滑的现象,既反映了消费者在社群团购时更加注重性价比,更倾向于购买低客单的必需品;也揭示了社群团购商业模式下,高客单、高溢价的产品难以获得发展空间。

为了提高社群团购的利润率和复购率,一些新的趋势已经开始出现。例如,一些专注于有一定品质和技术门槛的细分类目的垂直团长开始走红,如珍珠、翡翠和大闸蟹等。他们打通了从源头到消费者的全流程,通过实地直播、实拍视频和图文等素材不断强化团长在细分品类的专业度和可靠度,建立起消费者对其的信任。

团购群里的开团次数也在不断减少,不再是全品类漫天撒网,而是将有限的开团次数留给更具价格竞争力、更有源头优势、更能吸引和留存客户的产品。简而言之,就是用强势品类来建立团长的个人品牌,从而增强消费者与团长之间的粘性。

然而,这显然不是新手团长能够轻易做到的。无论是直达源头的供应链能力,还是精准选品和议价的渠道能力,还是直播、视频等互动性强的运营能力,都需要时间和专业团队的帮助。对于大多数新手而言,他们仍然面临着漫长的价格内卷过程,直到消耗完所有人际关系。

尽管社群团购平台上的生鲜和日用品一直是主要销售的品类,但根据上文的分析,服饰、护肤品、母婴等品类正逐渐成为社群团购的主力军,甚至有逐渐取代生鲜的趋势。根据呱呱爆品的数据,2023年上半年跟团人次最多的TOP10爆品中,服饰占据了一半的位置,而生鲜仅占据一席。

值得注意的是,在这TOP10爆品中,除了蕉下和认养一头牛等品牌外,超过一半的产品都是无品牌或白牌产品,例如“宜家风手提收纳篮”、“冰淇淋马卡龙色系袜子”、“秘鲁牛油果”等等。这反映出社群团购赛道当前的品牌状况,白牌、杂牌充斥,相对于品牌来说,消费者更看重目标品类的性价比,无论它是白牌还是杂牌。

白牌产品有时是团长与供应链合作创立的自有品牌,但更多时候是游走在多个团长之间的第三方白牌。这类白牌产品强调塑造一种“大牌平替”的产品形象,以低价和高质量来吸引消费者并迅速变现。

虽然成熟品牌也在布局社群电商,但目前来看有成体系谋划的品牌较少,大多数品牌由区域经销商承担具体销售任务。然而,由于平台对价格敏感的属性,不同经销商之间容易发生价格踩踏,对品牌的价格体系建构、形象建设并没有太大帮助。也有少数品牌亲自下场做社群团购,但主要是一些急需扩大规模的新消费品牌,力度和规模远不及其他电商渠道。更大型的消费集团则因为赛道当前的混乱,不敢大手笔加码,而选择了保持适当的克制。

不可否认,社群团购渠道是一个快速走量的好渠道。对于大部分品牌而言,与头部团长建立合作,给出合适的底价,并通过大小团长不断扩散和分销,短时间内实现较高销量并无太大问题。

但更大的问题是,品牌产品是否具有独特性、差异性。如果其他品牌能给到团长相同品质、更低价格的产品,团长也可能会更换合作对象。那些困扰着平台、团长的价格竞争、产品独特性难题,也同样考验着入驻这里的消费品牌。

“整体来看,渠道的话语权更强,从另一个角度看,只有非常稀缺、独特的产品才有话语权,才能让渠道主动去找它们,但对于绝大多数产品来说,其实是没有什么差异化的。”张龙对CBNData表示。

实际上也是如此,在社群团购平台上热销的无骨鸡爪、凉皮、发夹、收纳盒等品类,都有大量白牌产品在销售。这些产品的技术含量较低,极易被模仿,设计、营销也如出一辙,品牌之间并没有明显的差异化,被替代的可能性极高。

同样,消费品牌在社群团购平台上的更迭速度也很快。一些隐忧已经出现,例如低价内卷带来的品质下滑困扰着消费者,品牌也难以在单一的价格竞争中获得良性发展。一个良好的平台和渠道,应当是消费品牌能从中获得长久、持续、稳定发展的平台。在这样的平台里竞争应当不止于价格,而更应该聚焦在技术、功能、品牌文化等更实际的价值上。对于中国的社群团购项目而言,要走到这一步还有很长的路要走。

社群团

小程序开发

软件开发

阅读排行

-

1. 微信支付商户申请接入流程

微信支付,是微信向有出售物品/提供服务需求的商家提供推广销售、支付收款、经营分析的整套解决方案,包括多种支付方式,如JSAPI支付、小程序支付、APP支付H5支付等支付方式接入。

查看详情 -

2. 浙江省同区域公司地址变更详细流程

提前准备好所有需要的资料,包含:房屋租赁合同、房产证、营业执照正副本、代理人身份证正反面、承诺书(由于我们公司其中一区域已有注册另外一公司,所以必须需要承诺书)

查看详情 -

3. 阿里云域名ICP网络备案流程

根据《互联网信息服务管理办法》以及《非经营性互联网信息服务备案管理办法》,国家对非经营性互联网信息服务实行备案制度,对经营性互联网信息服务实行许可制度。

查看详情 -

4. 微信小程序申请注册流程

微信小程序注册流程与微信公众号较为相似,同时微信小程序支持通过已认证的微信公众号进行注册申请,无需进行单独认证即可使用,同一个已认证微信公众号可同时绑定注册多个小程序。

查看详情 -

5. Higress推出全新 WebAssembly (Wasm) 运行时,实现显著性能飞跃

Higress切换到WAMR运行时,Wasm插件性能显著增强Higress近日宣布,其Wasm插件的运行时已从V8成功切换到WebAssemblyMicroRuntime(WAMR),并在开启AOT(Ahead-Of-Time)编译模式后,实现了显著的性能提升。据测试数据显示,大部分插件的平均性能提升了约50%,而对于逻辑复杂的插件,其性能甚至实现了翻倍增长。

查看详情